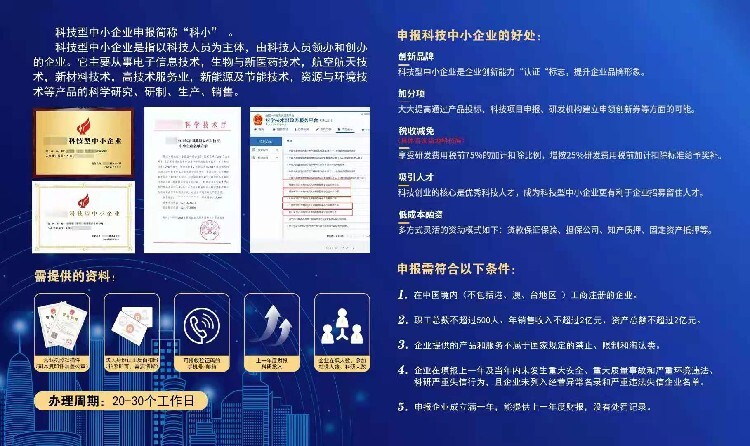

力嘉咨询市科技型中小企业申报,青岛科技型中小企业申报用途

科技型中小企业研究开发费用加计扣除比例有什么变化?

科技型中小企业在开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在据实扣除的基础上,由原50%税前加计扣除比例提高至75%;形成无形资产的,由原按无形资产成本的150%在税前摊销提高至175%。

科技型中小企业对政策执行期间形成的无形资产应当如何加计扣除?

对科技型中小企业在政策执行期间所形成的无形资产,可自其形成无形资产年度起,在政策执行年限及无形资产摊销年限内,按政策规定提高加计扣除比例,按175%进行加计扣除。

科技型中小企业和高新技术企业是一样的吗?

两者都是在中国境内(不包括港澳台地区)注册的居民企业。科技型中小企业是指依托一定数量的科技人员从事科学技术研究开发活动,取得自主知识产权并将其转化为高新技术产品或服务,从而实现可持续发展的中小企业。而高新技术企业是指,在国家支持的领域内,持续进行研究开发与技术成果转换,形成企业核心自主知识产权,并以此为基础开展经营活动。

联系我时,请说是在黄页88网南京管理咨询栏目上看到的,谢谢!